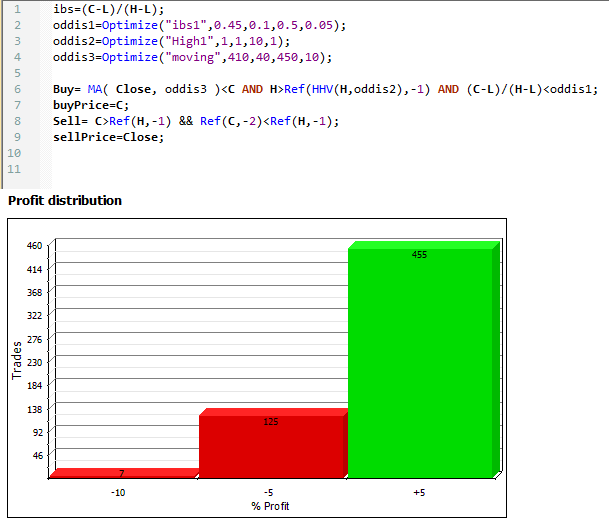

سیستم های مبتنی بر شکست سقف ها بخصوص در بازار سهام و شاخص های بازارها بسیار رایج هستش . که رایج ترین اینگونه از سیستم ها خرید روی شکست سقف سالیانه یا 52 برک اوت روی سقف 52هفته گذشته هستش.

یکی از این سیستم ها که من از یکی معامله گران معروف در کدنویسی و تحقیق و توسعه اش بهره گرفتم ، دارای میزان سود معقول و البته با ریسک بسیار پایین بود . که می تونه ترکیب این دو گزینه برای یک انجام معاملات موفق بسیار مفید و مهم باشه.

من ابتدا سیستم رو روی نرم افزار آمی بروکر تست و اجرا کردم . نوشتن برنامه روی اون خیلی راحته و قابلیت بسیار مهمی هم که داره قابلیت بک تست گیری و بهینه سازی همزمان روی طیف گسترده ای از بازارها بطور همزمان رو داره که روی لااقل متاتریدر این امر امکان پذیر نیست.

بررسی ها روی شاخص S&P500 و فقط برای حالت خرید به شرح زیر بود.

خرید: در صورت شکست سقف (X) روز گذشته در صورتی که قیممت بالای مووینگ (Y) که به منظور فیلتر روند استفاده شده است باشد و IBS کوچکتر از مقادیر بدست آمده باشد.

خروج : در صورت بسته شدن قیمت بالای سقف قبل

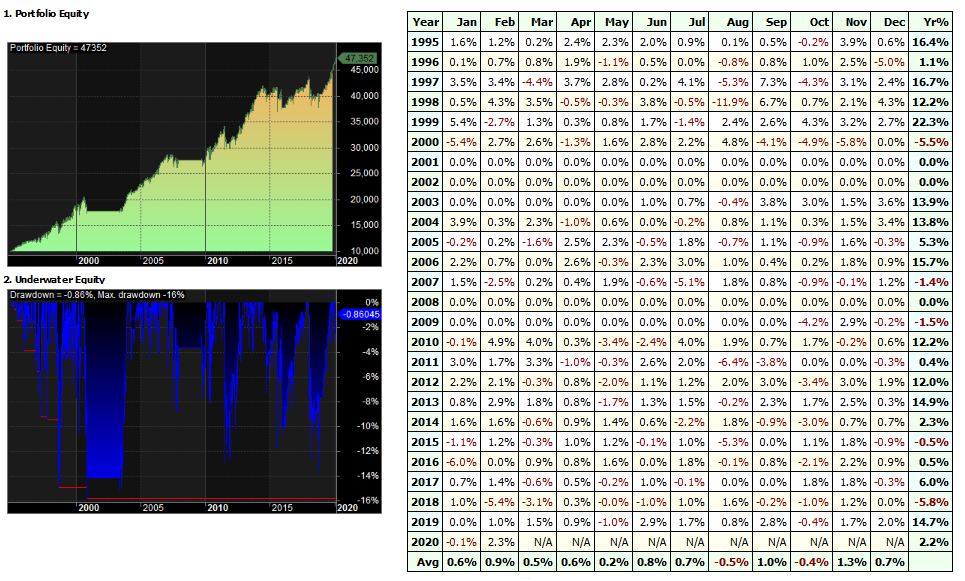

با توجه به عملکرد خوب این سیستم در گذشته من تغییراتی در محیط متاتریدر ، برنامه نویسی و اجرا کردم که چندین مولفه به برنامه اصلی اضافه کردم از جمله برای تمام معاملات حدضرر زیر سقف و کف های قبلی مفروض شد و کمی روی حجم معاملات هم تغییراتی انجام دادم و البته ناگفته نماند که از فیلتر روند هم هیچ استفاده ای صورت نگرفت.

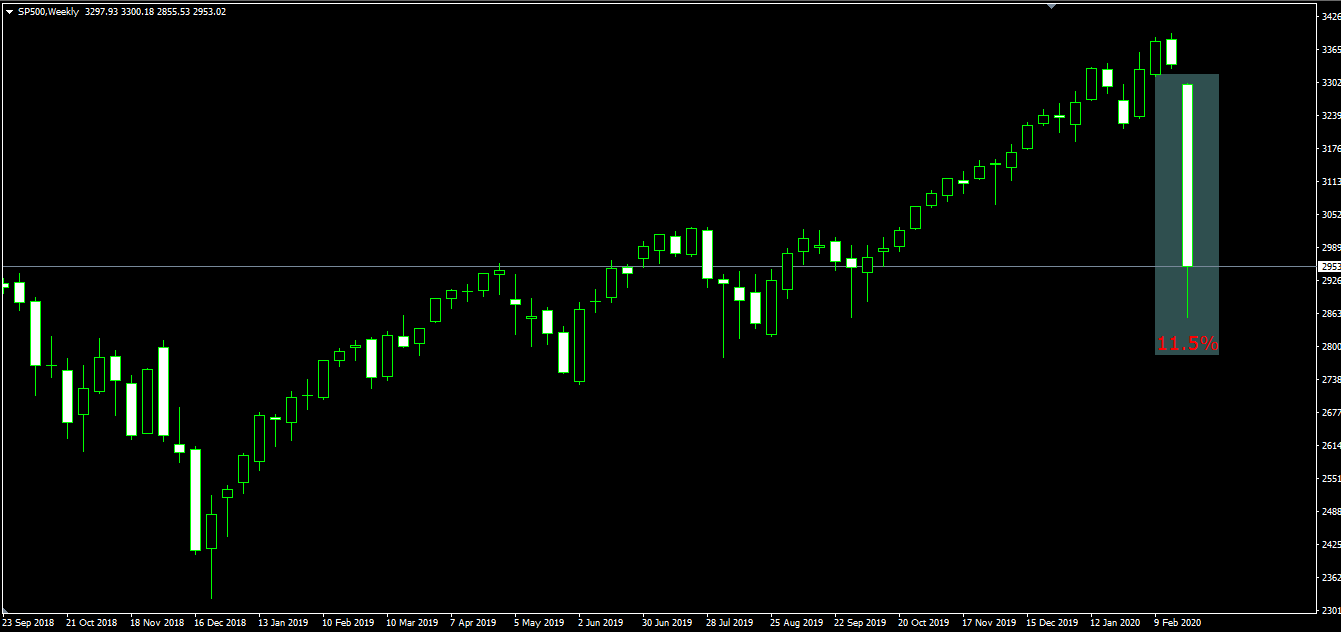

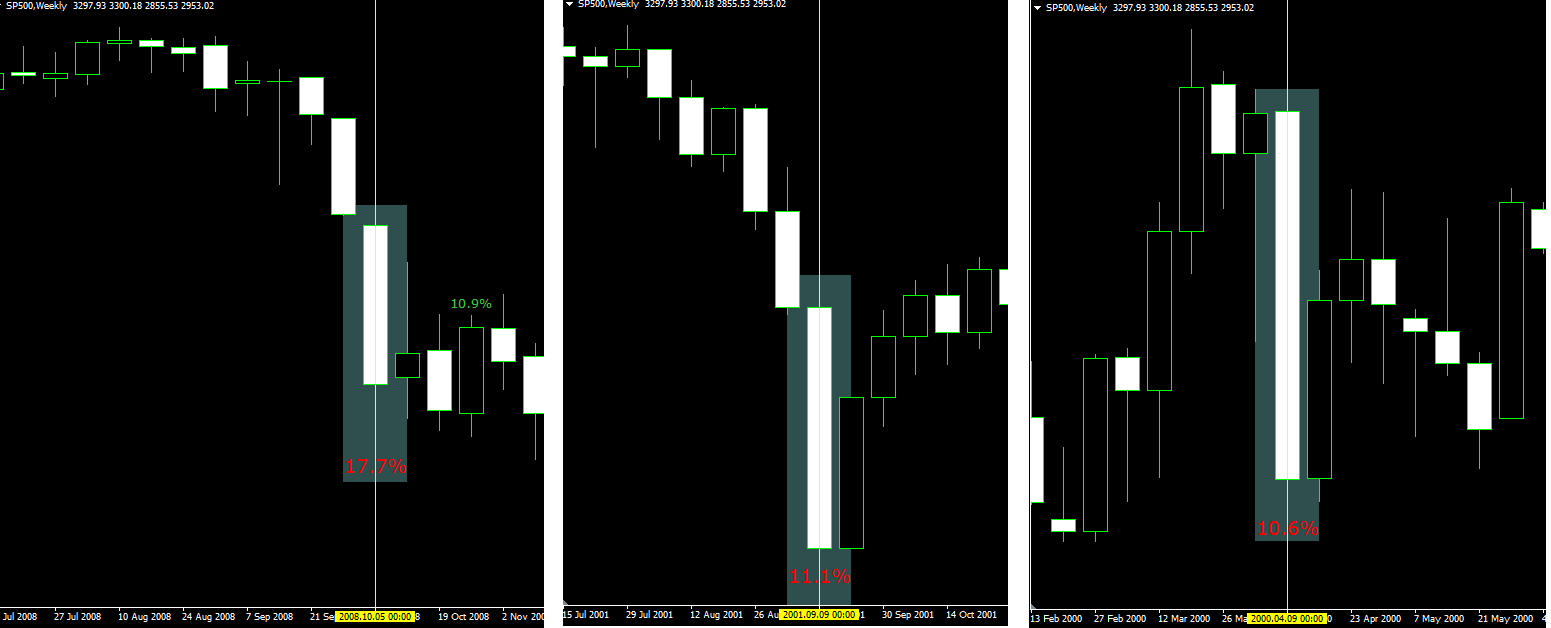

پس از ریزش سنگین بازارهای مالی جهانی که بخاطر گسترش ویروس کرونا و تاثیر اون بطور خاص بر بازارهای چین و توقف صادرات و واردات این کشور بدلیل ترس از ویروس و گسترش اون در جهان بود ، منجر به ریزش چشمگیر 12 درصدی فقط در یک هفته کاری بازار آمریکا و روی شاخص 500 شرکت برتر و فعال شد. و به تدریج در تمام شرکت ها و بخش های پیشتاز بازار تاثیر گذاشت .

فرصتی پیش داد تا به بررسی اتفاقات مشابه در تاریخچه حدودا 20 سال گذشته شاخص S&P500 بپردازم و ببینم عکس العمل بازار نسبت به ریزش های با چنین قدرت و ریزش های عمیق (بالای 10 درصد) و در طول (یک هفته) کاری به چه شکلی بوده. تا شاید اتفاقات و تجربیات گذشته بتونه چراغ راه آینده بشه.

نتیجه گیری : بنظر میرسد ریزش های به شدت هیجانی منجر به خالی شدن بازارها (لااقل) از فروشنده شده و منجر به برگشت قیمتی حداقل برای یک تا دو ماه و در بهترین حالت تمام ریزش جبران می شود(10 درصد رشد) و در بدترین حالت منجر به جبران نیمی از ریزش (5 درصد) در تاریخچه 20 سال اخیر شاخص S&P500 شده است .

دقیقا نمیدونم مبتکر این ایده کی بوده ولی من ایده رو بطور خاص از لری ویلیامز در کتاب اسرار طولانی مدت برای معاملات کوتاه مدت که اتفاقا اخیرا هم به فارسی ترجمه شده یاد گرفتم.

این استراتزی در روی شاخص ها نسبتا کم رخ میده ولی بسیار قدرتمند و سودده بوده ولی حالت ایده آل این الگوی معاملاتی استفاده از اون روی سهام های پایه است که من خودم بیشتر روی 30 شرکت شاخص داوجونز بیشتر تاکید دارم .

چیزی که در این استراتژی وجود داره فقط و فقط یک الگوی قیمت هستش به همراه تعیین روند . که برای کاهش ریسک من حد ضرر درصدی هم استفاده کردم . بنظر میرسه اون جمله معروف کاملا درسته که زیبایی در سادگیست و بهترین سیستم ها ااما پیچیده ترین اونها نیست بلکه شاید ساده ترین سیستم ها ، کارآمدترین سیستم ها هم باشه.

این استراتژی یکی از قدیمی ترین استراتژی های مکانیکال در بازار سرمایه است که در عین کارآمد بودن بسیار ساده هم هست. برای خروج میشه از پوزیشن ها روش های متعددی رو مد نظر قرار داد که از جمله بالاتر بسته شدن قیمت بالای مووینگ ها یا خروج از پوزیشن بعد از X روز بعد از باز شدن پوزیشن

خرید : اگر کندل فعلی برای 3 روز پشت سرهم کلوز - های و لو پایین تر بزند معامله خرید باز می کنیم.

(استراتژی روی پرتفوی 10 سهم معروف آمریکایی تست شده )

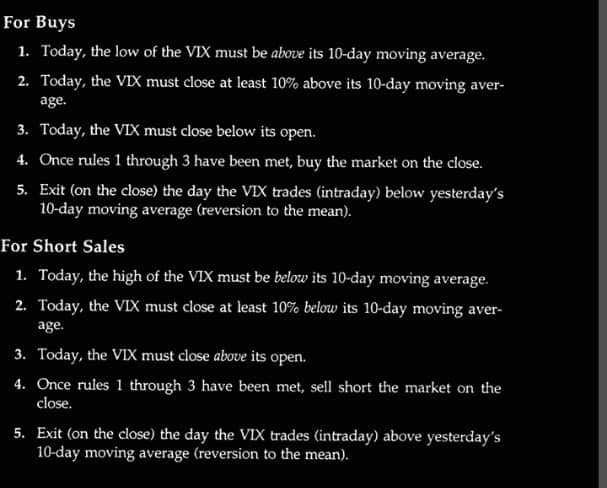

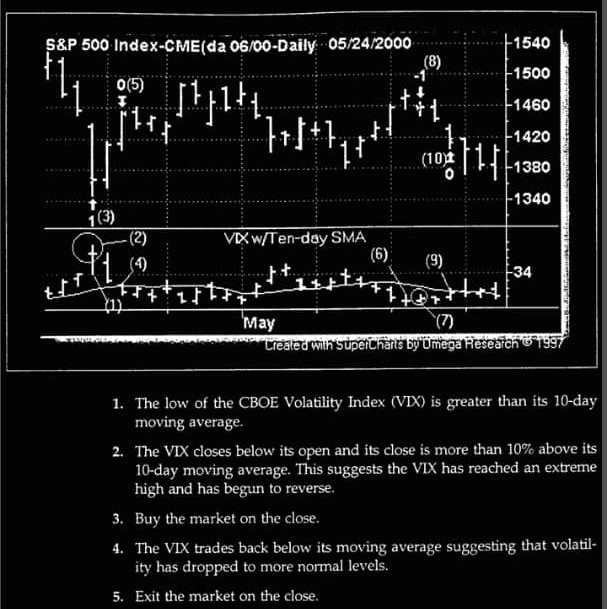

بطور خاص شاید اولین و مهمترین سیستم معروف که براساس شاخص VIX بازار رو تحلیل میکنه و روی شاخص S&P معامله میکنه توسط لری ورز معرفی شد. که نام سیستمش CVR که مخفف Connors Vix Reversal هستش .افراد دیگه ای هم نظیر دیوید لندری به بررسی مفصل در باره این سیستم ها پرداختن که به نتایج قابل تاملی دست پیدا کردند.

قوانین به این صورت هست که

شرایط خرید: Low امروز باید بالای مووینگ 10 روزه باشد- امروز باید قیمت بسته شدن شاخص بالای 10 درصد از مووینگ فاصله داشته باشد - کندل مثبت بسته شده باشد .

خروج : براساس مووینگ ها و بسته شدن قیمت در طرف دیگر آنها

(در قوانین سیگنال گیری کمی تغییراتی ایجاد شده که باعث بهبود سیستم در بازه تاریخی 20 ساله شده است).

ریزش های سنگین این روزهای بازارهای مالی که ناشی از ترس از ویروس کرونا هست روی بازارها سایه انداخته و از طرفی افزایش ولولیتی بازار باعث شده پتانسیل حرکات پیش رو بالا بره . بطوریکه در روزهای اخیر روی خود شاخص، صعودها و نزول های سنگین 9 تا 10 درصدی رو هم شاهد بودیم که اگه نگیم بی سابقه ، لااقل کم سابقه است.

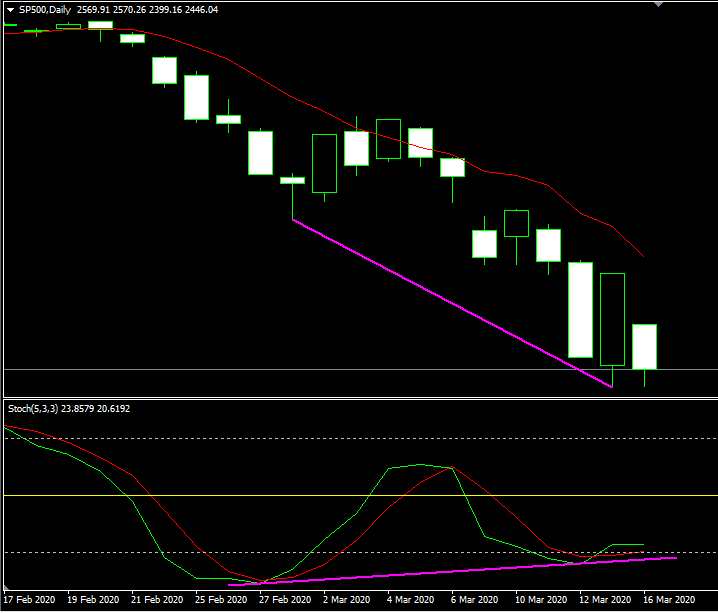

چیزی که در نمودار قابل مشاهده هست اینه که لااقل از دید من وقوع یک واگرایی در تایم روزانه در اندیکاتور Stoch(5,3,3)i کاملا مشخص هست. ولی بحثی که هست اینه که چقدر این شاخص نسبت به واگرایی های صعودی واکنش خوبی نشون داده ؟! میشه روشهای مختلفی رو در نوشتن برنامه نویسی برای واگرایی بین اندیکاتور و قیمت لحاظ کرد ولی جدا از وقت بر بودن ، اون چیزی که مد ظر هست ممکنه در این مورد خاص بدست نیاد. برای همین خودم با در نظر گرفتن شکل ظاهری که در نمودار و قیمت وجود داشته به بررسی گذشته بازار پرداختم تا ببینم چقدر این قضیه روی سیگنالهای خرید مشابه در گذشته بازار کارآمد بوده.

بذارین تا دقیق شکل بالا رو بررسی کنیم و ببینیم که باید دنبال چه چیزی باشیم .

مرحله اول : اندیکاتور Stoch در Low اول به زیر سطح 20 میاد.

مرحله دوم : قیمت بالا میاد و اندیکاتور Stoch هم (بالای سطح 50) و (زیر سطح 80) قرار میگیره.

مرحله سوم : با پایین تر اومدن قیمت زیر سطح Low قبل، اندیکاتور Stoch بالاتر از سطح پایین قبل Stoch قرار میگیره.

خروج : دو حالت را می توان در نظر گرفت .حالت اول اینکه قیمت از زیر مووینگ 5 روزه به بالای مووینگ بیاد و بسته بشه (تا مووینگ 8 روزه ) / حالت دوم اینکه اندیکاتور Stoch به بالای سطح 80 اومده و بسته بشه.

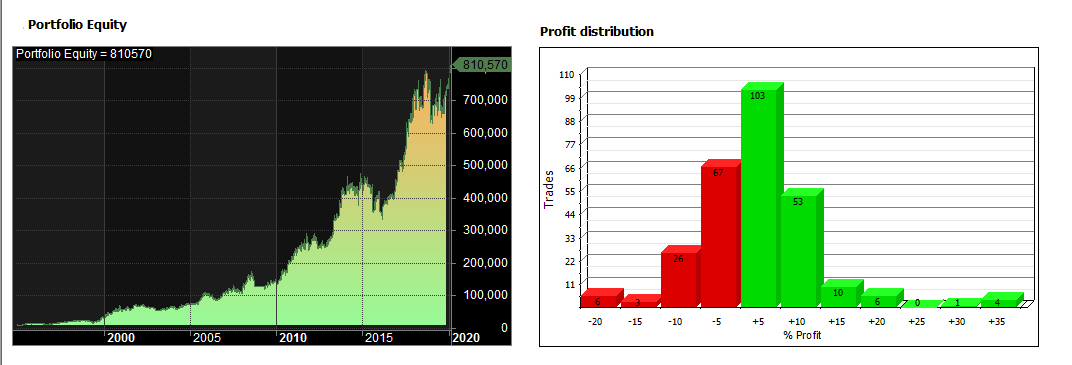

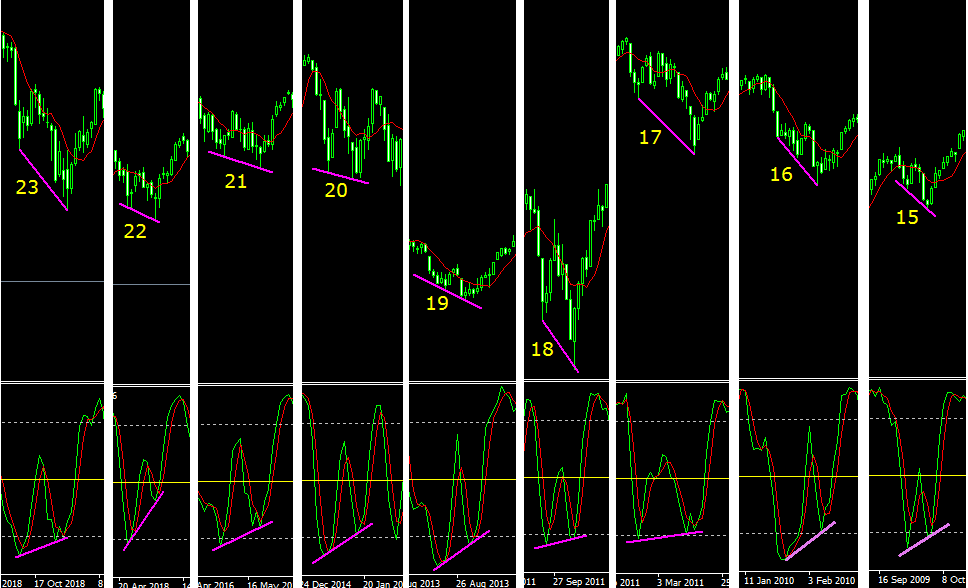

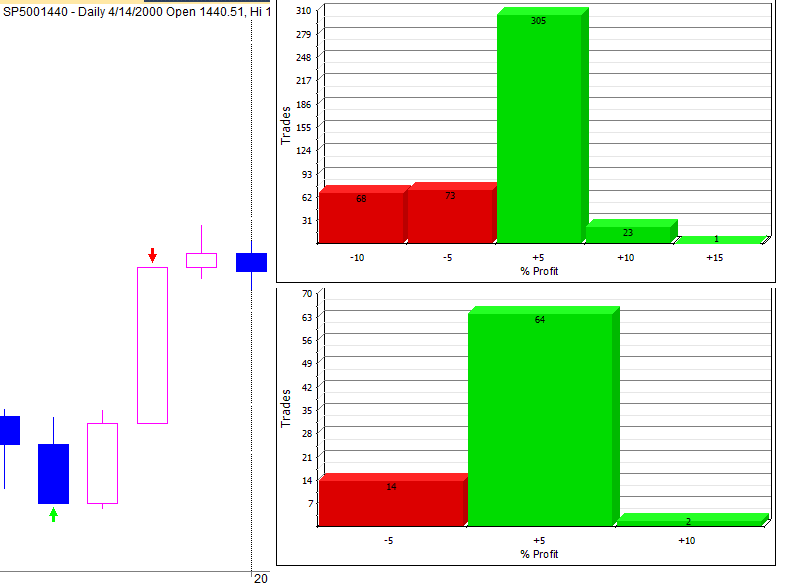

تعداد سیگنالهای درست 23 و تعداد سیگنال غلط 4 از ابتدای سال 1995 تا امروز

امیدوارم این 24 امین سیگنال درست باشه در این روزهای ملتهب بازار.

زمان یکی از مهمترین فاکتورها در سودآوری معاملات هستش . بطوریکه جمله ای معروف از جسی لیورمور در این باره وجود داره که بیان میکنه من سودهای هنگفت خودم رو بواسطه هوش و ذکاوتم بدست نیاورم بلکه (صبرم) بود که این ثروت رو برای من ساخت .

صبر همون فاکتور زمان در معاملات هستش . و دو قسمت داره .

یک) کی یا چه زمان هایی برای خرید بهتر هستش؟

دو) کی یا چه زمان هایی برای خروج از معاملات بهتر هستش؟

پاسخ به این دو سوال سودهای بالا و البته راحتی رو میسازه. بطور خاص لری ویلیامز یکی از اولین کسانی بوده که در این زمینه تحقیقات گسترده ای کرده و نتایج قابل تاملی هم داشته که در سیستم های TDW خودش اونها رو ارائه کرده که افراد علاقه مند میتونن به مطالب موجود در این باره در اینترنت مراجعه کنن.

بذارید ببینیم در بازارهای مالی فقط و فقط با فاکتور زمان میشه به سود رسید یا نه؟

فرض می کنیم ما هیچ علمی از تحلیلگری نداریم و فقط میخوایم براساس یک جدول زمان بندی شده خرید کنیم و در نقطه خاصی از معامله خارج بشیم.

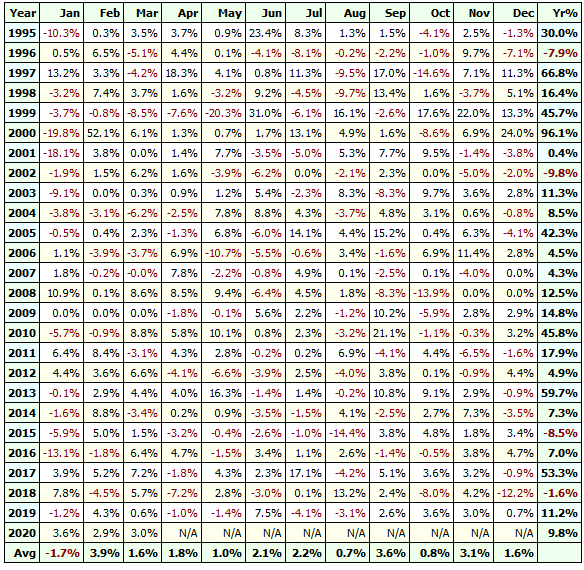

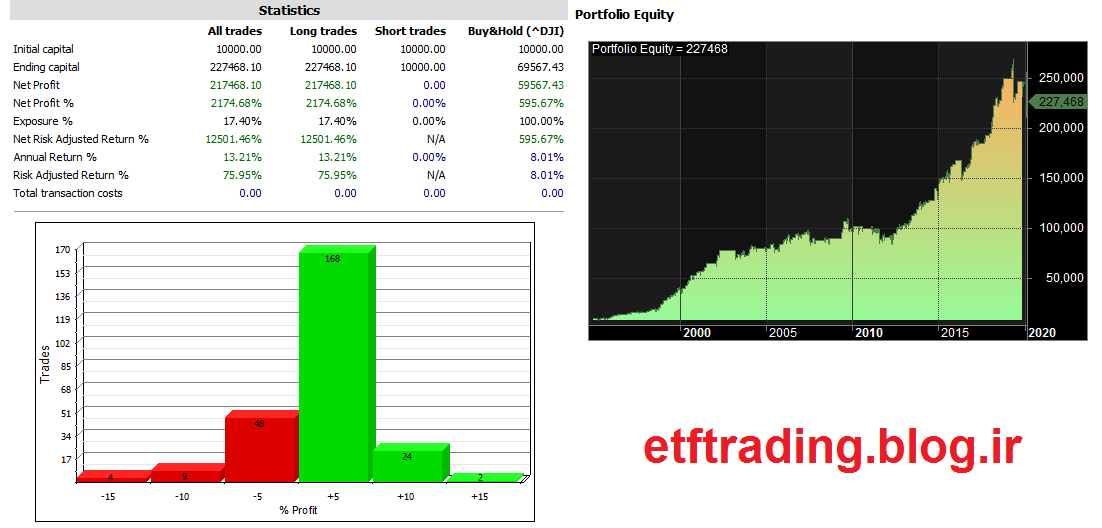

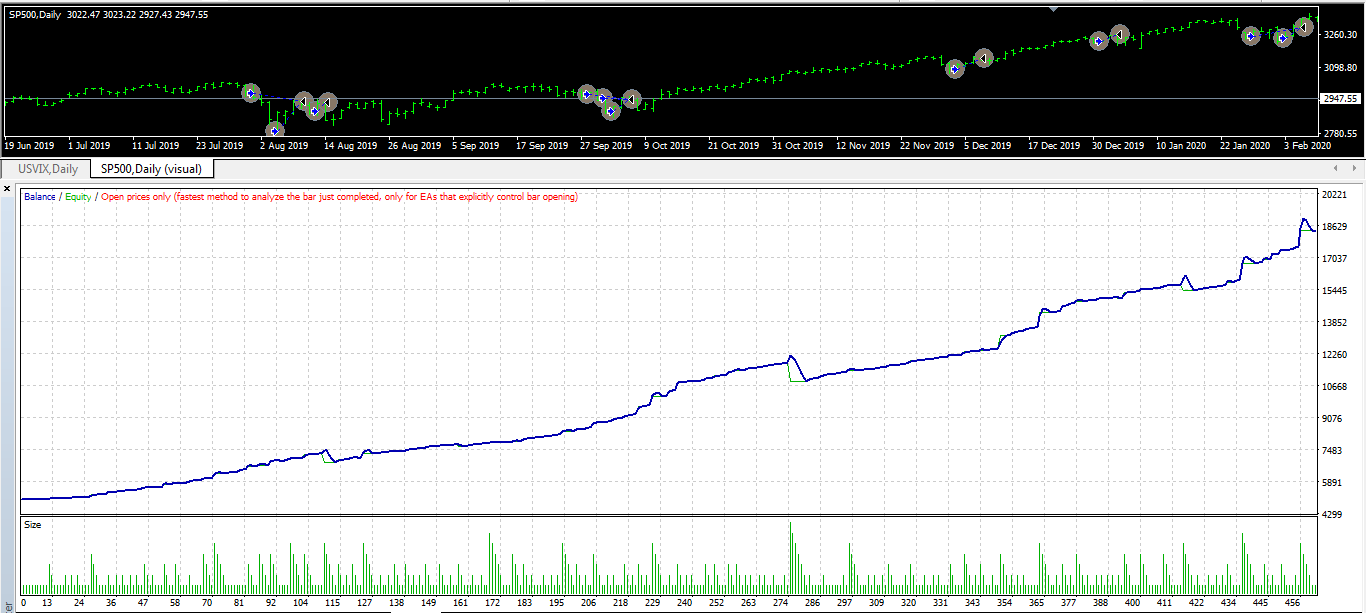

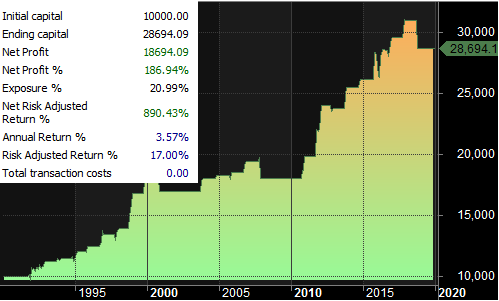

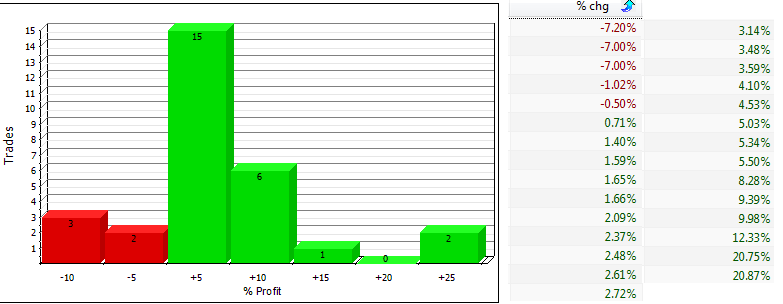

اگر بیایم و در روز اول برج 10(اکتبر) و روز اول برج 11(نوامبر) خرید کنیم و حد ضرر 7 درصدی برای خروج از معاملات داشته باشیم و نقطه خروج هم براساس یکی از اندیکاتورهای رایج در نظر بگیریم ، نتیجه بسیار جالب خواهد بود.29 معامله انجام شده که در 24 مورد به سود و در 5 مورد به ضرر نشسته است. که در بازه 20 ساله تحقیق انجام شده سودی بیش از 180 درصدی ساخته که باز هم تاکید میکنم بدون هیچ تحلیگری خاصی خریدها صورت گرفته و تنها مولفه زمان بوده.

مشابه این تحقیقات روی روزهای مشخص از هفته و روزهای مشخص از ماه هم صورت گرفت که نتایج بسیار فراتر از انتظار بود

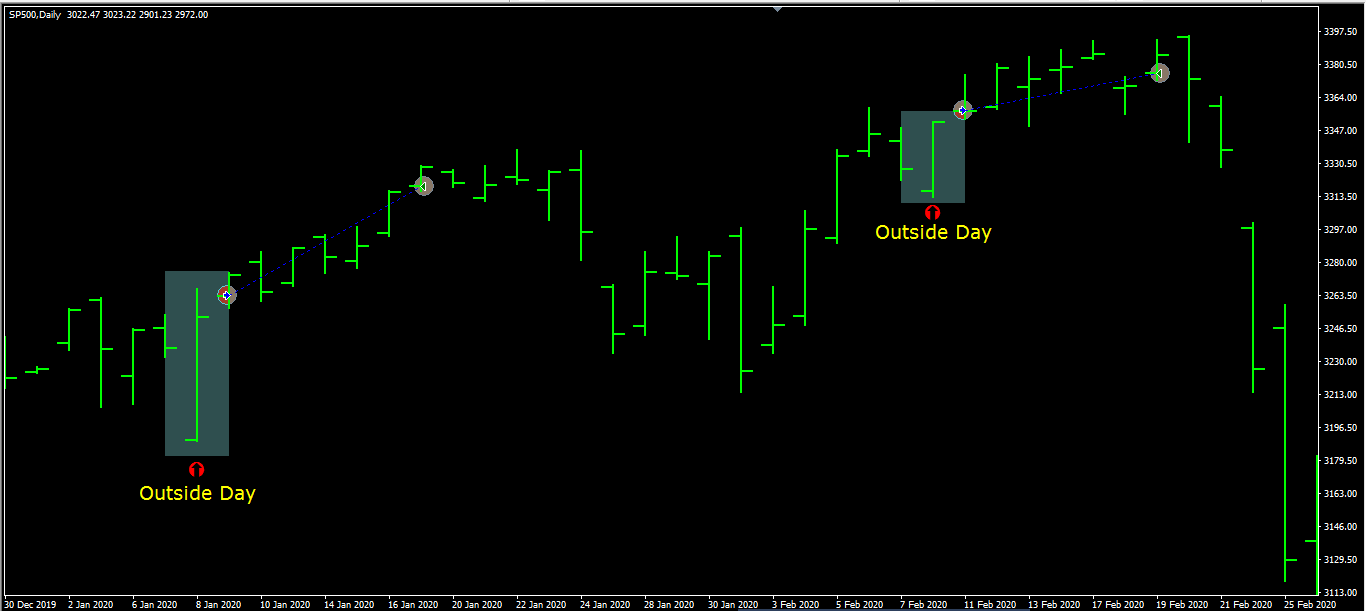

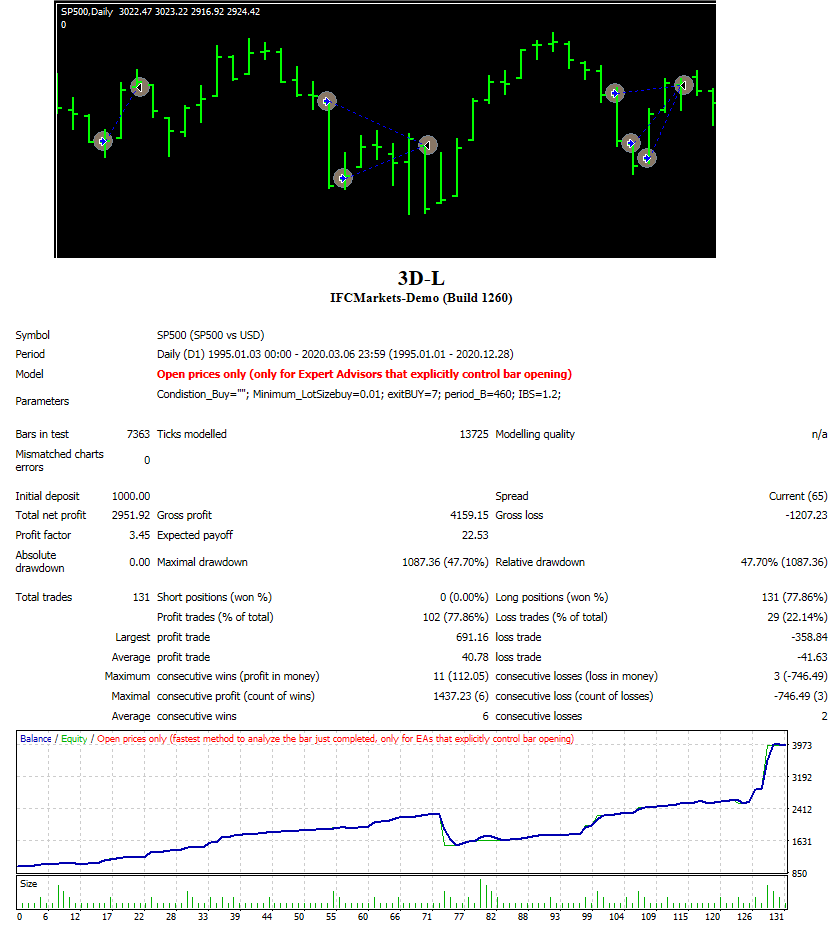

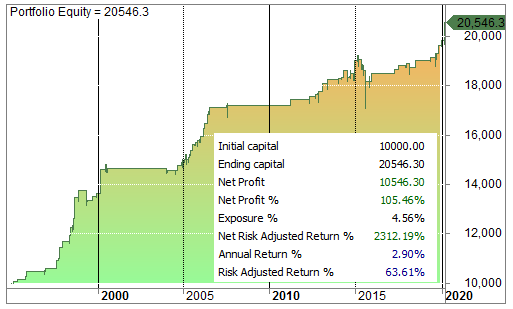

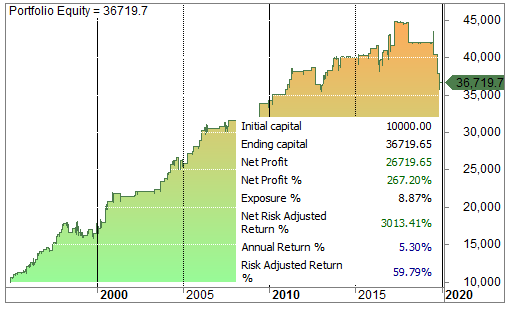

این الگو رو از لری ویلیامز یاد گرفتم . بطور پیش فرض و چیزی که خونده بودم در منابع و یا الگوهایی که در بازار دیده بودم این بود که اگر بازار Low های بلند بزنه در سطوح حمایتی و کندل های نزولی ، به معنای reversal یا برگشت در بازار میتونه تلقی بشه و نشانی از صعود در کندل های آتی هستش. اما در کتاب اسرار طولانی مدت در معاملات کوتاه مدت لری ویلیامز به این الگو اشاره میشه که بسیاری از برگشت های بازار زمانی رخ میده که بازار با کندل بسیار قدرتمندی ، از لحاظ عددی قیمت بسته شدن کندل و Low کندل با هم برابر میشه. این میتونه یک سیگنال برگشتی باشه . که من هم در این سیستم با اضافه کردن یکی دو مولفه مثل استفاده از فیلتر روند ، این سیستم رو بررسی کردم، که نتیجه در شکل مشخص هست.

درباره این سایت